マンションの相続税について計算方法や注意点

不動産仲介

不動産買取

不動産購入

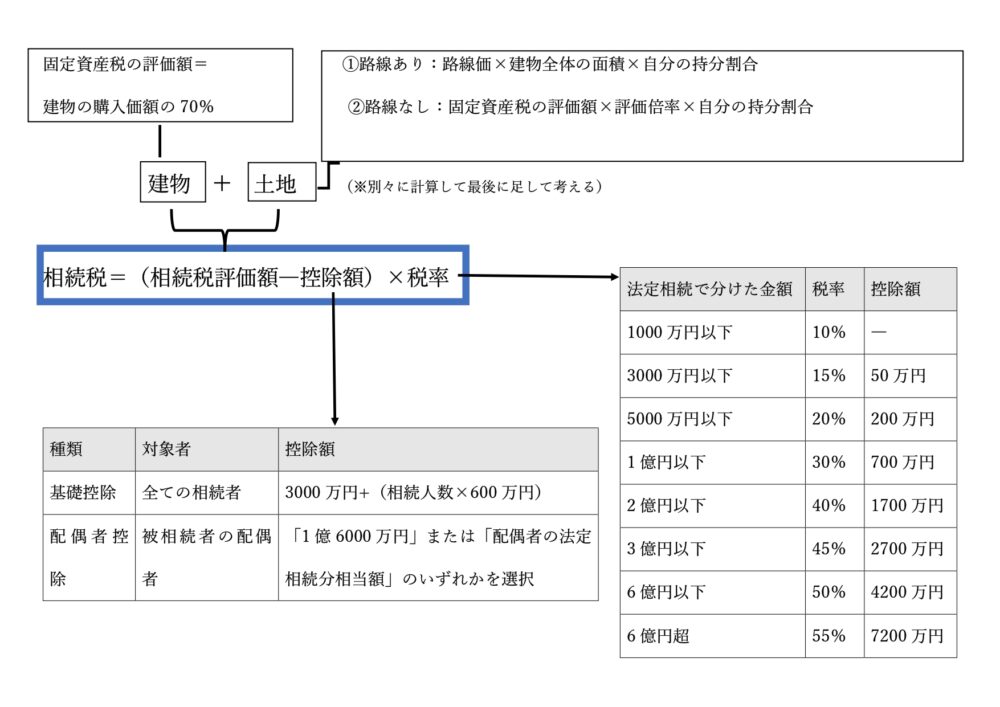

①計算方法

②やってみよう!

以下の条件のマンションの相続税評価額を求めてみましょう。

固定資産税評価額 : 800万円

路線価/㎡ : 60万円

マンション全体の面積 : 1,367㎡

持ち分割合 : 7,226/429,931

❶マンション部分を計算する

マンション部分の相続税評価額は、固定資産税の評価額と同額です。800万円となります。

❷土地部分を計算する

土地部分の相続税評価額=路線価×マンション全体の面積×自分の持ち分割合

つまり、

土地部分の相続税評価額=60万円×1,367㎡×7,226/429,931=1,379万円

1,379万円が土地部分の相続税評価額です。

❸最後に、マンション部分の相続税評価額(❶)と土地部分の相続税評価額(❷)を合算します。

相続税評価額=❶800万円+❷1,379万円=2,179万円

つまり、2,179万円がこのマンションの相続税評価額になります。

③注意点

・土地と建物は別々に評価を行う。

・建物の評価額は固定資産税と同額です。固定資産税評価額は毎年市区町村から送付される「固定

資産税の課税明細書」で確認できます。

・あるいは市区町村の役所で固定資産課税台帳を閲覧し、金額を確認することができます。

・土地の路線価と評価倍率は国税庁のホームページの「財産評価基準書」で確認出来ます。

・建物は自宅と貸家で分けて評価を行う。

・自宅は貸家より評価額が高くなります。

・貸家の収益性は相続時の計算に含めません。

・貸家の相続税評価額の計算式:

貸家の相続税評価額=貸家の建物評価額+貸家建付地の評価額

貸家のマンション評価額=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

貸家建付地の評価額=その土地の自由地としての価額×(1-借地権割合×借家権割合×賃貸割合)

・土地の形状や立地により評価が変わる

・土地の利用価値を正しく評価するため、補正率が用いられる。

・補正率は「奥行価額補正率」、「不整形地補正率」、「間口狭小補正率」、「奥行長大補正

率」、「がけ地補正率」といった種類があります。

・補正率は、土地の奥行距離などが一般的な形状とは異なり、土地が利用しづらいと認められる際

に適用されます。

・「地積規模の大きな宅地の評価」と「相続した事業用や居住用の宅地等の価額の特例」

・相続する土地の面積が、三大都市圏においては500㎡以上、三大都市圏以外では1,000㎡以上の場

合、「地積規模の大きな宅地の評価」が適用されます。

・「地積規模の大きな宅地の評価」は平成29年9月の財産評価基本通達の一部改正により新設された

制度であり、大規模な土地を開発分譲する際に出てしまう公共的用地によって生じてしまう減価

を反映したものです。

路線あり:対象の土地の評価額=路線価×補正率×規模格差補正率×土地の面積

路線なし:評価倍率方式で計算した評価額と、その土地が標準的な宅地であった場合の1㎡当たり

の価額に補正率と規模格差補正率、地積を乗じて計算した額を比較し、いずれかの低

い価額によって評価を行います。

・個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の

事業用に供されていた宅地等又は被相続人等の居住用に供されていた宅地等のうち、一定の選択

をしたもので限度面積までの部分は「小規模宅地等」といいます。

・小規模宅地等は、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この

特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

・その他

・基礎控除は相続者全員(配偶者や父母などの直系尊属、兄弟姉妹等)が対象となり、他の控除と

併用可能です。

・相続人数が多いほど控除額が大きくなります。ただし、相続税の計算に用いる遺産総額は、マン

ションの評価額だけではなく、現金や株式、生命保険なども含めたすべての相続財産の合計金額

です。

・相続評価額が基礎控除を超えない場合は相続税が課税されず、申告の必要もありません。