元利均等と元金均等ってどう違うの?どっちが得?

不動産仲介

不動産購入

住宅ローンの返済方法には元利均等返済と元金均等返済の2種類があります。

今回のトピックスでは返済方法の違いとどちらが得か解説していきます。

元利均等返済とは

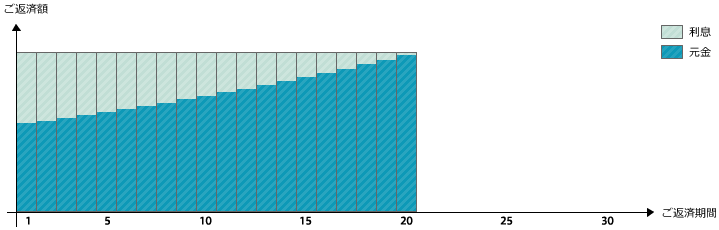

元金(借り入れをした金額)と元金に対して発生する利息を合わせて均等に返済していく方法です。

毎月の返済額は常に同じです。

元金均等返済とは

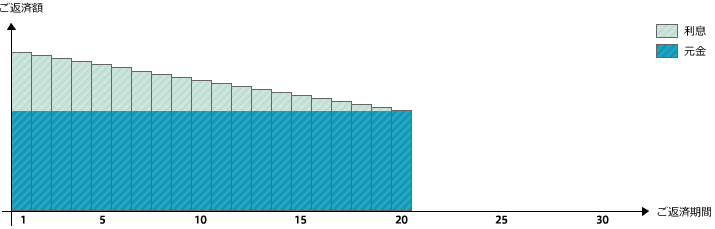

元金のみを均等に返済していく方法です。

毎月の返済額はローンの残高が減っていくことで利息額も減っていきます。

元利均等返済と元金均等返済の比較

違いを分かりやすくするために図と表で比較していきます。

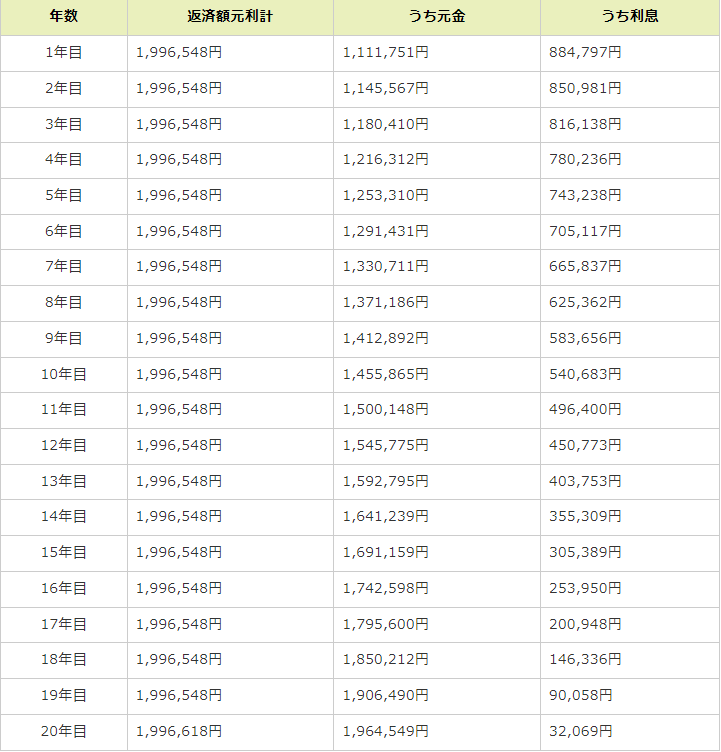

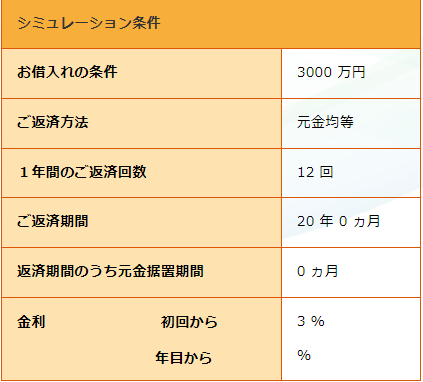

どちらも条件は

借入額 3,000万円、金利 年3%(固定)、返済回数 240回(20年)、ボーナス返済なしとします

https://www.jfc.go.jp/n/finance/simulation.html

(日本政策金融公庫事業資金用 返済シミュレーションより引用)

<元利均等返済>

<元金均等返済>

両者のご返済総額を比べると元利均等返済の方が多く払います。差額は893,740円となっています。

元金均等返済の方が総支払額が少なくなっておりお得です。その代わりに最初に支払う金額が多くなります。

それぞれのメリット、デメリットをまとめます。

元利均等返済のメリット→返済額が一定。先々の家計収支を予想しやすい。

元利均等返済のデメリット→元金均等返済より返済金額が多くなる。

元金均等返済のメリット→元利均等返済より返済金額が少ない。

元金均等返済のデメリット→返済開始当初の返済額が多い。

まとめ

元利均等返済と元金均等返済、それぞれの返済方法により毎月の返済額と返済総額が変わってきます。

家計に合わせた返済方法を選択しましょう。